- · 《上海财经大学学报》栏[09/07]

- · 《上海财经大学学报》数[09/07]

- · 《上海财经大学学报》投[09/07]

- · 《上海财经大学学报》征[09/07]

- · 《上海财经大学学报》刊[09/07]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

长城金彩一生值不值得买?单身人士怎样理财?

作者:网站采编关键词:

摘要:“脱单”话题热火朝天,如今网恋成为新趋势。但小骆驼报告必须提醒你,网恋一定要谨慎! 近日,小骆驼看到一条关于“网恋被骗800万”的新闻。报道称,北京某张女士网恋时落入圈

“脱单”话题热火朝天,如今网恋成为新趋势。但小骆驼报告必须提醒你,网恋一定要谨慎!

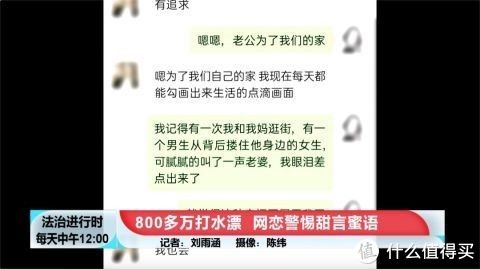

近日,小骆驼看到一条关于“网恋被骗800万”的新闻。报道称,北京某张女士网恋时落入圈套,被骗824万元。小骆驼希望所有脱单的热心朋友们睁大眼睛。不同意向不熟悉的人借用请求,也不相信来源不明的汇款链接。 ?

图片来自北京卫视科教频道《守则》 Law in Progress”?

既然说到掉单,小骆驼就要考验大家了,你知道掉单的成本有多高吗?

有调查显示平均每个月的恋爱成本都在2000多。订单下降后成本只会更大。我们怎么能不尽快存一些钱呢?很多朋友不懂得理财,无法做决定。今天,小骆驼想作为一个路过的人,分享一些心得和体会。 ?

“单身贵族”如何理财?

年金保险理财好不好?

小骆驼总结?

“单身贵族”如何理财?

其实单身与否都无所谓。理财的关键是掌握正确的方法。理财,理财公式其实只有四个字,开!来源!节日!流! ?

先说节流,也就是购物时适度消费,减少浪费!我们不要买非必需品。除了抑制不必要的消费外,养成强制储蓄的习惯也是节流的好方法。 ?

说完节流,更重要的是增加收入,寻找额外的好处。一方面可以通过提升自己来争取加薪,另一方面可以要求打理现有的财富,俗称理财。

无论是传统的存款、债券、基金、股票,还是新兴的年金保险,理财的方式都很多。这些财务管理方法各有特点。银行存款安全无忧,但利率不高;基金和股票风险相对较大,数据和各种操作需要很多时间;而银行的一些理财产品启动门槛较高,需要一次性支付几万甚至几十万,一次花掉这么多资金是困难的。那么有没有一种门槛低、流程简单、收益好的方法呢? ??

年金保险的财务管理效果如何?

财务管理是一场持久战,不仅是为了“买单”,还要为企业积累一定的资金未来的长期生活。

不知道你有没有想过晚年,你打算靠什么养老?小骆驼不是想吓你,而是想告诉你一个事实:根据社科院发布的一份报告,到2035年,我国的养老金储备将耗尽,你未来能领取多少养老金是还是个未知数。 ?

所以,现在理财也是为了以后的退休生活!关于有没有收益好、门槛低、操作省心的理财方式,小骆驼还真的发现了一个,那就是年金保险。

虽然是一种保险,但年金保险理财的运作方式与银行存款类似。银行存款是很安全的,但万一遇到紧急情况,可以选择取款,那么这笔钱就等于没有存起来;如果放入年金保险,由于取款规定,不能轻易取出,这也是相当于实现了一种避免半途而废的强制储蓄。 ?

使用年金保险准备未来的养老基金有什么影响吗?小骆驼打算以长城金财终身版为例,计算一下年金保险收入是高是低,是否对养老有帮助。 ?

一般来说,年金保险是按复利计算收益的。除了预定收益率,年金保险的内部收益率(IRR)也是一个非常重要的评价指标。还是以长城金彩生活为例。如果30岁开始投保,连续10年每年交10万,退休后会得到什么? ?

据测算,60岁时领取第一次,他们可以获得 111,400; 70岁时,收入突飞猛进,一共领了149.8万;之后,每十年看看收入,是一步步增加的:80岁的时候一共领了300万,是保费的3倍; 90岁的时候,总共拿到450万,是保费的4.5倍;如果你活到一百岁,你总共会收到601万,是保费的6倍,此时的IRR是4.22%。 ??

除了收入,还要注意年金保险的安全性、购买条件等其他特征。我们以长城金彩生活为例。首先,看安全性。长城金才终身津贴有保障。领取年金的前7年,按第一年领取金额的5%递增,增加至最高135%后,按此金额在第1年领取。未来。即第一年我收到11.14万,以后7年每年收到的金额在11.14万的基础上增加5%。我67岁时,收到的金额达到15万。另外,我每年能领15万,能活多久。 ?

其次,注意收集时间。比如长城金彩保藏20年,不用担心亏本。如果您在领取后仅仅几年就去世了,保险公司会一次性将剩余的无人认领的年金给您的家人;最后是健康通知问题。每个人都必须喜欢带有宽松健康通知的产品。长城金菜不需要健康一辈子。我告诉过你,就算你身体有点不正常,你也可以买。 ?

小骆驼的总结?

我们可能需要慢慢培养,但我们等不及理财了。年金保险以复利计算收益,利息相对不低,理财过程无忧,安全有保障。选择正确的理财方式,理财会事半功倍。 ?

文章来源:《上海财经大学学报》 网址: http://www.shcjdxxbzz.cn/zonghexinwen/2021/0708/742.html